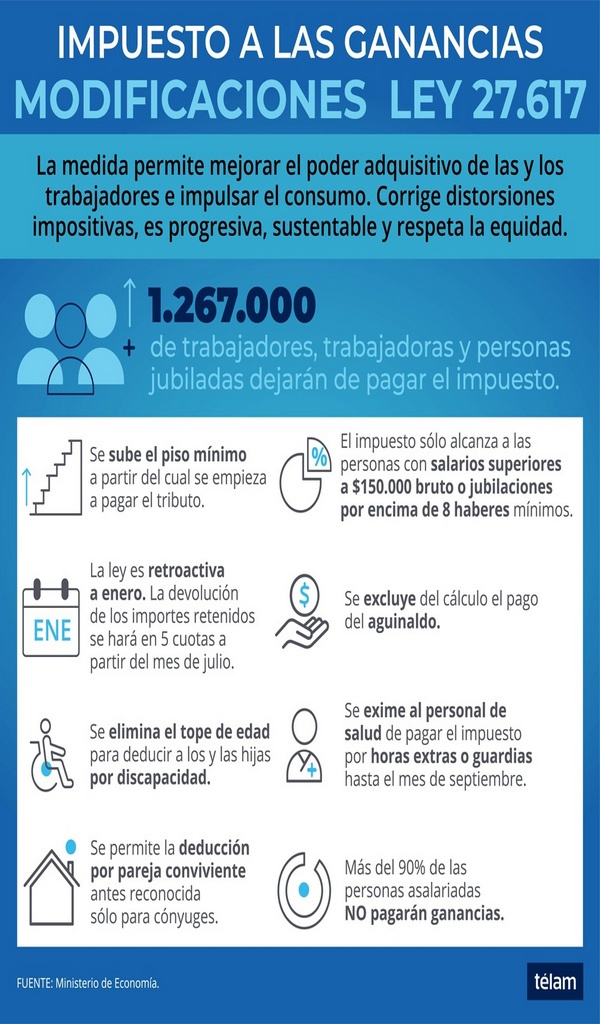

El Gobierno nacional reglamentó este martes parte de los cambios a la Ley de Impuesto a las Ganancias para los trabajadores de la cuarta categoría, con lo cual cerca de 1.270.000 de trabajadores que cobran hasta $150.000 en bruto dejarán de pagar el tributo, a la vez que el aguinaldo dejará de formar parte del cálculo del gravamen.

Los cambios

De esta manera entran en vigencia los modificaciones dispuestas mediante la ley 27.617, sancionada en el Congreso el pasado 8 de abril, por lo que quienes ganen hasta $124.500 netos -una vez descontados aportes a la seguridad social- dejarán de pagar este impuesto con retroactividad a enero, monto a partir del cual se conformará una nueva escala de deducciones.

Aquellas personas que incluidas en la nueva reglamentación que hicieron aportes en los primeros meses del año recibirán los importes retenidos en cinco cuotas a partir de julio, cuya forma de pago será informada por la Administración Federal de Ingresos Públicos (AFIP) en los próximos días.

La devolución de impuestos equivale a un esfuerzo fiscal de más de $40.000 millones y forma parte del paquete de medidas para morigerar el impacto de la segunda ola de coronavirus, que supone una inversión superior a la establecida en el Presupuesto 2021, de más de $480.000 millones o el equivalente de 1,3% del PBI.

Entre las modificaciones establecidas en el Decreto 336/21, publicado este martes en el Boletín Oficial y firmado por el presidente Alberto Fernández, el jefe de Gabinete, Santiago Cafiero, y el ministro de Economía, Martín Guzmán, se incluyen la eliminación del cálculo de la base imponible al salario anual complementario (aguinaldo) y del tope de deducción por hijos con discapacidad.

También se amplió la deducción prevista por cónyuge a los integrantes de la unión basada en relaciones afectivas de carácter singular, pública, notoria, estable y permanente de dos personas que conviven y comparten un proyecto de vida común, sean del mismo o de diferente sexo.

“Hoy la Ley permite deducir solo si es cónyuge, de esta forma se adapta la ley al nuevo Código Civil que establece la ‘Unión Convivencial’”, explicó el secretario de Política Tributaria del Ministerio de Economía, Roberto Arias, durante la presentación de la ley en el Congreso.

Otro de los cambios que se incorporó fue la eximición hasta septiembre del pago a las horas horas extras o guardias del personal de salud, en línea con lo que se espera sean los meses más duros de la pandemia.

En el caso retirados, jubilados y pensionados, la normativa elevó el mínimo no imponible para el pago de Ganancias de seis a ocho haberes mínimos garantizados, con lo cual sólo pagarán el impuesto beneficiarios cuyos haberes brutos sean iguales o mayores a $164.571,52 mensuales, un piso que se ajustará automáticamente cada tres meses por aplicación de la Ley de Movilidad Jubilatoria.

Cabe aclarar que este beneficio aplicará siempre y cuando los contribuyentes no estén alcanzados por el impuesto a los Bienes Personales y no tengan ingresos adicionales a los del haber de pasividad por carácter de inversión, alquiler, trabajo u otro motivo que sea superior a $167.678 al año.

Entre las deducciones que se eliminan los topes de reintegro están los gastos por hijo o hija con discapacidad, sin importar la edad que tengan, y el reintegro documentado con comprobantes de gastos de guardería y/o jardín materno infantil para hijos, hijas, hijastros e hijastras de hasta tres años, siempre que revistan para la trabajadora o el trabajador la condición de cargas de familia.

Asimismo, las deducciones de gastos por compras de herramientas educativas para los hijos, así como gastos en cursos de capacitación y por movilidad y viáticos, en ambos casos se elevará hasta los $ 67.071,36 anuales.

Actualmente, previo a la aplicación de esta ley, pagan Ganancias los empleados con salarios netos desde los $ 74.810 sin deducciones por familia y de $ 98.963 en el caso de ser casados con dos hijos.

Uno de los aspectos que queda por reglamentar son las deducciones que aplicarán a quienes cobren salarios mensuales mayores a $150.000 ya que la Ley establece que los que perciban entre esa cifra y $173.000 ($149.590 netos) tendrán una reducción de la carga, para evitar que se produzcan saltos que hagan que personas con remuneraciones superiores terminen recibiendo menos dinero en sus bolsillos que quienes tengan sueldos brutos menores.

La Ley 27.617 dispone que el monto para quedar al margen del impuesto se irá ajustando anualmente según la variación de la Remuneración Imponible Promedio de los Trabajadores Estables.